Fixed-term deposits are currently an attractive option again for many savers. However, those who choose fixed-term deposit offers based solely on the highest interest rate do not always make the best decision.

With the help of decision-making tools, this guide will show you how to correctly compare fixed-term deposit interest rates, which factors really matter, and when fixed-term deposits are a sensible option for you.

Current fixed-term deposit interest rates: What is the situation?

Fixed-term deposit interest rates have changed significantly in recent years. After years of low interest rates, fixed-term deposit yields have risen significantly since 2022/2023.

Basically,

- the interest rate on fixed-term deposits often depends on the term for the deposit.

- Short terms give you the flexibility to regularly reinvest your money at current interest rates.

- Longer terms offer more stability, but do not automatically give you the highest interest rate.

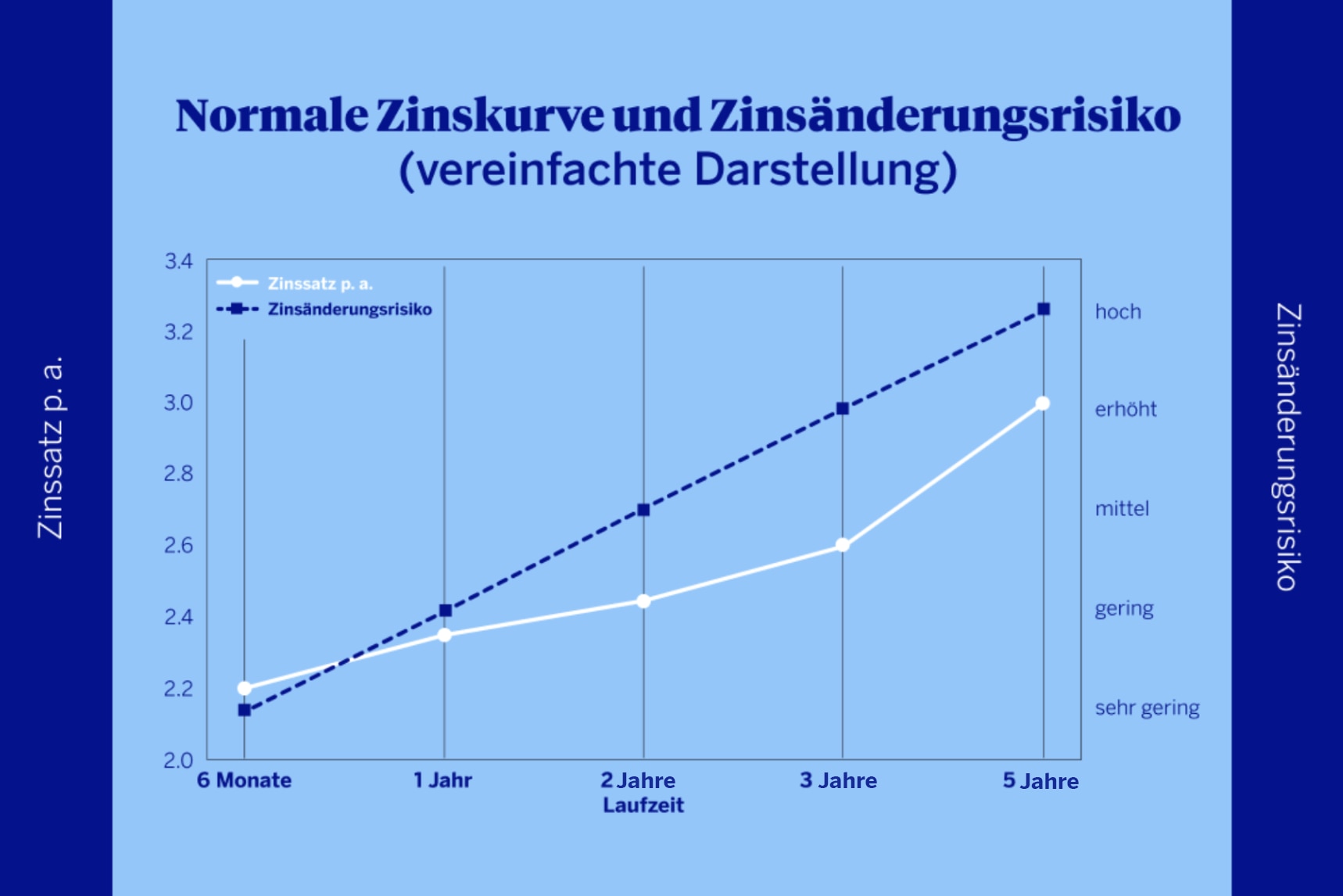

Why do longer terms often have higher interest rates?

Longer terms offer banks greater planning security: Those who invest their money in a fixed-term deposit for several years reliably make it available to the bank for a fixed period of time. This reliability allows for long-term planning, and is often rewarded with a higher interest rate.

There is also the so-called normal yield curve. It shows how longer terms during stable economic phases usually have higher interest rates than shorter ones. This is due to growing uncertainty: The further into the future one looks, the more difficult it is to predict the development of interest rates, inflation and the economy. If you invest your money for the long term, you are deliberately taking this risk.

For this reason, the higher interest rate for longer terms is not a bonus, but a compensation for the longer commitment and greater uncertainty. It should help you maintain the purchasing power of your money over time.

Important to keep mind: The best fixed-term deposit for you is not automatically the one with the highest interest rate, but the one that suits your savings goal, time horizon and your need for security:

- When do you need the money back?

- How flexible do you want to stay?

- Are you more concerned about planning capability or the opportunity to be able to react to new interest rates?

- Above all, a well-chosen fixed-term deposit gives you clarity: You know how long your money is tied up and what return you will receive in the end. The interest rate is important, but is only one factor among several.

What is a fixed-term deposit, and for whom is it worthwhile?

Fixed-term deposits are an investment with a:

- fixed agreed upon interest rate

- fixed term

- return that is easy to calculate

Typical use cases include:

- you want to "park" money safely. You are planning for the medium term (e.g., reserves, larger purchases)

- you value planning security and clarity

Fixed-term deposits are a less suitable option if:

- you want to have flexible access to your money at any time

- you are speculating on additional short-term interest rate increases

- you are specifically looking for higher returns and price fluctuations are acceptable to you

Why many people choose fixed-term deposits

In practice, this shows: Many savers choose fixed-term deposits not for the sake of getting a maximum return, but for the sake of clarity.

A fixed amount, guaranteed interest rates, and a clearly defined end date remove complexity from financial planning. Especially during periods of economic uncertainty, many people use fixed-term deposits to "freeze" part of their assets and secure a reliable return.

The typical fixed-term deposit saver does not try to beat the market. He/she is looking for peace, predictability, and mental relief. For many, the greatest added value is the certainty of knowing exactly how much money will be available at the end of the term, regardless of stock market fluctuations or interest rate movements.

Compare fixed-term deposit interest rates: These factors really matter

Is the interest rate for fixed-term deposits really that important?

The interest rate determines how much interest you will ultimately receive. For this reason, it is a key factor when making comparisons. Especially with short terms, the differences between individual offers are often smaller than they appear at first glance. An interest rate increase of a few tenths of a percentage point often only results in a clear increase in return over a six- or twelve-month period.

In contrast, there is usually a longer-term commitment: To receive a slightly higher interest rate, you may have to invest your money for a significantly longer period. Whether it's worth it depends on how important flexibility is to you and whether you might need the money during the term or want to reinvest it at a later date.

For this reason, you should: The interest rate should always be considered within the context of the term, personal savings goal and planning needs. A slightly lower interest rate might be the better choice if it better suits your time horizon or gives you more freedom of choice.

To give you a better idea, we'll show you a year-on-year comparison of interest income from the current BBVA fixed-term deposit offer (Status: March 2026) with an investment of €10,000.

Example fixed-term deposit interest rate comparison for a €10,000 investment

|

Term |

Interest rate p.a. |

Interest income per year |

Total interest |

Payout at the end of the term |

|

6 months |

2.65% |

€230 |

€115 |

€10,115 |

|

12 months |

2.85% |

€270 |

€270 |

€10,270 |

|

2 years |

2.90% |

€280 |

€560 |

€10,560 |

|

3 years |

3.00% |

€290 |

€870 |

€10,870 |

|

4 years |

3.10% |

€300 |

€1,200 |

€11,200 |

|

5 years |

3.20% |

€320 |

€1,600 |

€11,600 |

Fixed-term deposit at BBVA: Terminate at any time

What role do the term, opportunity costs, and liquidity play in fixed-term deposits?

The chosen term affects both the interest earned and your financial flexibility. The longer your money is invested, the higher the so-called opportunity costs will be for you. If the interest rates rise during the loan term, you cannot reinvest your capital and will not benefit from better conditions.

A simplified example: You invest €10,000 for five years at 3.00% p.a. If market interest rates rise to 4.00% p.a. after one year, you will theoretically miss out on approximately €100 in additional income per year. This is not a direct loss, but a missed opportunity.

At the same time, fixed-term deposits are generally only worthwhile if you don't need the money for the entire duration. Those who foresee that they will not want to hold the money until the end of the term are often better off with an interest-bearing savings or current account solution, one where the balance is available at any time.

How does deposit protection work for fixed-term deposit accounts?

A key security factor is the statutory deposit guarantee, which protects up to 100,000 euros per person and bank. However, not all financial products are covered by statutory deposit protection.

Deposits in current and savings accounts as well as fixed-term deposits are generally insured. This makes fixed-term deposits and savings accounts a popular option for savers who value high security and predictable returns.

Neither securities nor other investment products such as investment funds are protected by the deposit guarantee system.

How is the interest for flexible fixed-term deposits calculated and paid out?

When choosing a fixed-term deposit, also pay attention to how and when the interest will be credited. With some fixed-term deposits, interest is paid annually; with others, only at the end of the term. This can make a difference, especially if you are comparing longer terms or want to reinvest the interest in the meantime.

Equally important is whether the stated interest income is indicated to be gross or net. These are usually gross figures. Taxes such as withholding tax are only taken into account during the payout, unless there is an exemption order in place.

How the interest income is handled with regard to taxes also plays a role: Depending on personal circumstances, the actual amount paid out may differ from the calculated interest income.

Especially with regard to payouts, interest calculations and taxes, misunderstandings often arise when comparing fixed-term deposits. This is why a close look at the details is always worth your time.

The most common misconception when comparing fixed-term deposits

Many people compare fixed-term deposit offers based solely on the highest interest rate. Something that is often overlooked is that

- a slightly higher interest rate is often associated with a longer fixed-rate period.

- Flexibility has value, even if it does not directly accrue interest.

- For many, planning security is more important than the last decimal place.

One key point is that

the best fixed-term deposit is not the one with the highest interest rate, but the one that fits your plan.

Should you go with a fixed-term deposit, or some alternative?

- do not have sufficient liquidity reserves for unforeseen expenses,

- expect to access the money before the end of the term or

- you are specifically aiming to grow your wealth over the long term.

This is especially true for investors who mainly focus on returns: Historically, forms of investment such as equity ETFs or funds have achieved higher returns over long periods, but they also come with greater fluctuations. For this reason, fixed-term deposits are not a growth product, but an instrument for planning and ensuring stability.

Conclusion: How to find the right fixed-term deposit

To find the best fixed-term deposit interest rates for you, you should:

- clearly define your savings goal

- carefully consider the term and flexibility

- take into consideration the context for the interest rates

- factor in security and transparency

fixed-term deposits are not a competition for returns., but a planning tool. Those who understand this make better decisions, regardless of short-term interest rate trends.

Any questions?

Open your free BBVA current account and start saving today!

What are you waiting for? Try it out!

Others also found interesting

-

Fixed yet flexible interest rates: BBVA expands its offering in Germany

The flexible fixed-term deposit is now available with additional terms ranging from 6 months to 5 years.